給付金・無利子貸し付けを使える可能性があります

借り入れネット記事目次

コロナ影響で生活が困窮している、自営業・法人の売り上げが激減して倒産危機・資金難に陥っているという状況を緩和する為に国が対策として実施している給付や貸付を活用する事で一時的な困窮・資金難を回避出来る可能性があります。条件に合致する方で未使用なら一度申請してみましょう。

ただしこれら給付金・貸付制度は国民の要望が反映されるので内容が変化していっています。もとは対象外であった方々が対象になったり、返済に関して緩和・免責条件を変えたり、支給額を増額したりなど国民の要望によって変化する事があるので最新情報は専用告知サイトを確認して下さい。

給付金・貸付に関する意見の送付先もある

給付金の金額に対する不満・要望、貸付金の免責要望、その他給付金の対象や審査時の不満や要望を「皆様の声募集」として以下より受け付けているので対象外、不満や希望がある場合には活用して国に要望を伝えられます。私たちの生活の充実、困窮者は現在の生活が限界であれば現状を脱して将来的に生活を立て直す事が先決です。政府は国民の声が多いものに関しては改善していっていますので意見を伝える事は大事です。

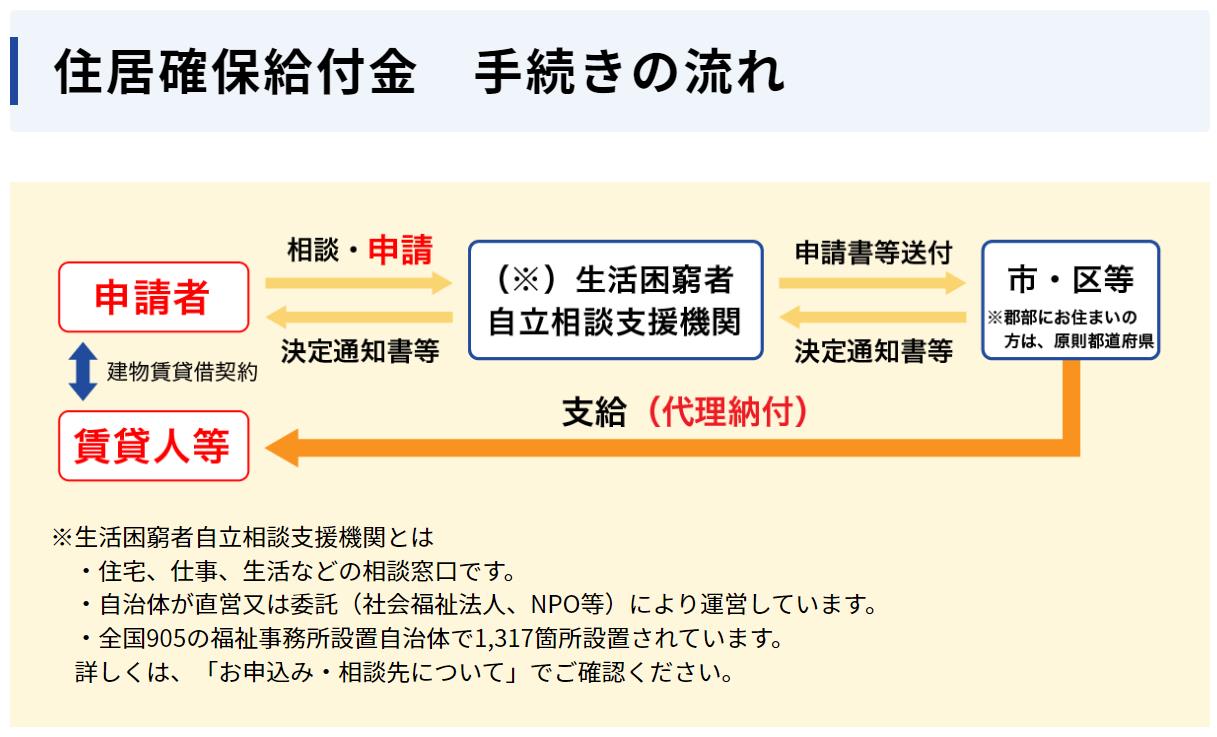

①住居確保給付金

自治体が直営か委託によって行われている家賃を負担してくれる給付金です。コロナ影響で困窮状態となっている方の住居の家賃が払えなくて住居を失ってしまう事を防止、家賃が払えなくて精神的に追い詰められているなどを防止するための政策です。対象が広く改善されたので多くの方が利用できるようになっているので家賃に関して困っている方は対象となる可能性があります。

対象となる方の条件は以下の通り

- 3ヶ月間の家賃を負担延長最大2回

- 申請期間は令和4年3月末日まで延長済

- 離職・廃業から2年以内

- 離職・廃業程度まで収入が激減している

- 世帯収入が均等割非課税の12分の1+家賃以下

- 世帯預金が100万円以下

- ハローワークに求職申し込みをする事

- 熱心に応募や面接などを行う事

家賃を支払うのが困難な方を救うための給付なので預金が多い、生活に困窮していない場合には対象外となるのでその証拠を提出する必要があります。同時に将来的に生活を立て直して給付金が無くなった時に家賃を問題なく払えるようになる前提の給付なので、ハローワークに登録をして求職活動をする必要があります。

自営業の方でも利用する事が出来ますが事業用テナントの家賃は対象外です。居住区に関して対象となるので個人事業主でも居住部分に関して対象です。

書類は収入が激減した自営業者の場合それを証明する取引先との証拠書類、通帳の提出などが必要です。個人の場合でも預金の証明、指定書類が必要です。詳細最新情報はリンクから特設ページを確認の上で対応下さい。事前に電話をして担当者とヒアリングする事から始めます。

ヒアリング後に、面談を行います。面談時に書類の確認や書類の記入をします。家賃を証明する賃貸契約書も持参しなければなりません。更に家主の承諾を得る書類に家主の了承を得る事が求められます。家賃の給付金は申請者に払われる事は無く、家主の口座に直接振り込まれます。

②総合支援資金【無利子貸し付け】

これは給付金ではありません。無利子で貸し付けで借りる属性になります。コロナ影響で収入が激減した、失業した場合に利用できる借り入れです。返済を免責出来る制度になっていますが住民税非課税である事が明記されているので、返済時(借り入れ時期により変動1年後など)に非課税とならないと返済しなければなりません。非課税状態とは対象となるにはアルバイトで年収ベースで100万円以下という程度なので現実的ではないと考えられますので返済しなければならない(記事公開時規定では)と考えて利用する必要があります。

- 単身世帯月15万円貸付

- 2人以上世帯月20万円以内貸付

- 貸付期間3ヶ月

単身で45万円、2人以上世帯で60万円の借り入れとなります。申請はエリア内の社会福祉協議会窓口になります。多くの利用者さんの声を聞いてみると市町村によって審査難易度が違うという声も聞かれますが、社会福祉協議会の方に確認すると審査基準は同じという事です。

貸付は事業用としては使えず生活費のみにしか使えません。使い道に関しては自由ですが目的は困窮状態にある生活を維持するためのものです。正しく使用する必要があります。

他の貸付と同じく世帯単位なので別居している家族と世帯が別(生活や家計が別)も対象、収入が激減している事が条件となります。生活保護受給者さんは利用できません。

③緊急小口資金【無利子貸し付け】

総合支援資金と同様に借り入れなので給付金ではありません。返済しなければいけない資金なので1年後から返済が始まります。免責される条件は非課税である事なので1年後に年収が無いかアルバイトだと100万円以下の今と同じく生活困窮状態でないと返済がはじまります。

なので貸し付けである点を理解しておかないと1年後に困る可能性がある点が重要な部分です。(記事を公開した時点では非課税世帯のみ免責対象となっています)

緊急小口資金は総合支援資金を借り入れた後で生活が困窮したままで困っている世帯を救済する為の貸付です。困窮世帯のみが対象ですが貸付になります。

- 貸付上限は最大20万円まで

- コロナウイルス感染者がいる

- 世帯が4名以上いる

- 世帯に要介護者がいる

- コロナに感染した生徒のいる保護者

- 上記以外、コロナで収入が激減した世帯

④生活困窮者自立支援金

総合支援資金・緊急小口資金を借り入れてこれ以上借りられない困窮者に対する給付金です。これに関しては返済しなくてもよい資金になります。給付金ではありますが要件があるので満たす必要があります。

主に困窮状態の証明と、ハローワークで求職登録をして面談、求人に応募して面接するなどの要件があります。これらが出来ず困窮状態を脱せない方は給付後に生活保護の申請を行う事が規定されています。

- 単身世帯給付額1ヶ月6万円

- 2人世帯給付額1ヶ月8万円

- 3人超世帯給付額1ヶ月10万円

ポイントとしては給付額が貸付であった総合支援資金・緊急小口資金では1ヶ月の生活費として単身で15万円程度確保できたのに対して1ヶ月の生活費6万円となっている点で足りない可能性があります。

この点は理解して申請をする必要があります。また仕事についていない、仕事が出来ないなどの理由で困窮状態にある場合、ハローワークで面談をして求職登録をして求職活動をする事が求められます。また支給後(3ヶ月)に状況が変わらない場合、生活保護の申請をするように規定されています。

⑤事業復活支援金(持続化給付金2弾支給)

持続化給付金に関しての続報が長らく無かったですが、令和3年補正予算が可決されて支給が確定しました。事業復活支援金として公開されていますが記事公開時点で公式アナウンス前なので現段階での情報になります。支給額に関して個人事業主に対しての不満が(支給額が事業資金として少なすぎる)多くなっているので公式アナウンスまでに改変される可能性もあるため、公式に申請受付開始時に詳細確認下さい。

法人最大250万円という部分が強調されますが実際の所は事業資金難となっている法人対象なので実際に年間売り上げが1億円以下の法人が多いと想定されます。そうなると支給額上限は60万円~100万円です。

なので以前の200万円より半額以下なので事業資金として瞬発力は弱めです。個人事業主もこの法人規模と同等の事業者は多いですが30万円~50万円枠があると最大でも50万円で多くが30万円となる可能性があります。

以前と異なる点は審査の難易度・金額

以前の持続化給付金と同様の対象となっているので資料は基本的に以前のものと共通点がありそうですが、対象月の売り上げの証明・書類、事前審査(月次のような事前機関審査)が入るかが争点です。以前の審査も非常に多くの不備で支給まで数か月、長ければ半年以上かかったケースもあったので今回過去の失敗を回避できるかどうかが注目されます。

支給金額に関しては事業資金として「まとまった資金」の優位性を見たときにはメインとなるであろう最低金額を目安にすれば個人事業者30万円、法人60万円程度が目安になるので(250万円支給の為には法人で年収5億円以上である必要、減率50%超えでなければならないため難易度が高い)事業資金としての金額としては改善の声が高まっています。現時点(記事公開時)で確定ではないので正式アナウンスを待って更新させて頂きます。